著者:ヤマト出版

ページ数:44

¥398 → ¥0

皆さんの老後資金プランはどんな風ですか?

「確定拠出年金アナリスト」として著名な大江加代さんは、

老後資金プランに関して以下のように提案しています。

『老後のお金を考えるとき、覚えておきたいのは「WPP」という3つの柱です。

先ずは「Work Longer=長く働く」。

健康で働く意欲があるなら、再雇用や転職、パートタイム就労などで、

なるべく長く働くこと。

そうすれば「Public Pension=公的年金」の受給時期を繰り下げて、

生涯の受給額を増やすことができます。

そして、公的年金を受給するまでの中継ぎとして、重要なのが

「Private Pension=私的年金」、つまり、企業年金や退職金、

個人型確定拠出年金(iDeCo)の活用です。』

[日経ウーマン 2022年4月号の記事を再構成]から抜粋

(MSNJapan ニュース 2022.04.06から)

皆さんの老後資金プランを、この「WPP」に当てはめて考えてみては

いかがでしょうか?

寿命が延び、長く働き続ける人が増えている中、「人生100年時代」に

ふさわしい働き方をフォローするための年金制度関連法の改正が行われており、

2022年は「年金関連の改正イヤー」とも言われています。

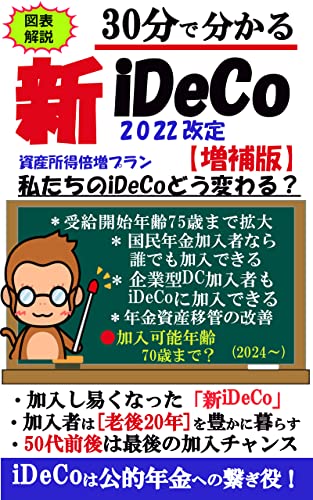

今回の改定で、公的年金も私的年金も共通している改正点は、

年金の受け取り開始年齢の上限を、従来の70歳から75歳に繰り上げたことです。

すなわち、年金受け取り時期の選択肢が広がったという点で、

長く働き続ける意欲のあるシニア層にとっては朗報と言えます。

本書は私的年金の代表である「個人型確定拠出年金(iDeCo)」について、

制度の仕組みと、今回(2022年)の改定内容を中心に分かり易く解説したものです。

加えて岸田政権の「資産所得倍増プラン」の中で予定されている

「iDeCo制度の再改革」内容についても、現時点でわかる範囲内で触れています。

第1章:iDeCo誕生の経緯

第2章:現行iDeCoの概要

第3章:新iDeCoについて

第4章:iDeCoのメリットとデメリット#

第5章:iDeCoの更なる制度改革とは?

個人型確定拠出年金(iDeCo)というのは、

自分で決めた額を積み立てながら、その掛金を自分で運用することで、

将来の公的年金にプラスして給付を受けられる国支援の私的年金制度です。

「自分で育てる、自分の年金」がキャッチフレーズです

国の支援の最大の特徴は以下の「3つの税制優遇」にあります。

①掛金額は全額所得控除の対象

②運用中の運用益は全額非課税

③給付時には「公的年金控除」(年金)又は、

「退職所得控除」(一時金)が受けられる。

こんなおいしい制度を利用しない手はないですよね。

今回(2022年)のiDeCoの主な改定は以下の3点です。

①受給開始可能年齢が75歳まで拡大。

②加入条件が「年齢60歳まで」から「国民年金被保険者」に拡大。

③iDeCoと企業型確定拠出年金の同時加入要件の緩和

これまで以上に加入しやすく、使いやすくなったようで、

更なる加入者拡大が見込まれます。

今回の改定によるメリットは

・既に加入済みの方は、加入し続けることで確実に老後資金が積み増しされます。

・未加入の若い世代は、早く始めただけ長期間運用できるので

資金が積み増しされます。

・特に「もうアラフィフだから、今さらiDeCoを 始めても遅いかも」

という方には最後の加入チャンスです。

公的年金の将来性が不安視される中、長期化する老後を豊かに過ごすために、

できるだけ早くその備えを始めることが肝要かと考えます。

その点、iDeCoは老後資金形成の貴重なツールです。

未加入の方はこの機会に是非検討されることをお勧めします。

シリーズ一覧

- 同シリーズの電子書籍はありませんでした。

この期間中は料金が980円→0円となるため、この記事で紹介している電子書籍は、すべてこのKindle Unlimited無料体験で読むことが可能です。

こちらの電子書籍も読まれています

【無料で読める】週刊プロレス 2020年 04/01号 No.2058 [雑誌]

【無料で読める】週刊プロレス 2020年 04/01号 No.2058 [雑誌]

【無料で読める】週刊プロレス 2021年 06/02号 No.2123 [雑誌]

【無料で読める】週刊プロレス 2021年 06/02号 No.2123 [雑誌]

【無料で読める】週刊プロレス 2021年 10/13号 No.2143 [雑誌]

【無料で読める】週刊プロレス 2021年 10/13号 No.2143 [雑誌]

【無料で読める】週刊プロレス 2020年 03/25号 No.2057 [雑誌]

【無料で読める】週刊プロレス 2020年 03/25号 No.2057 [雑誌]

【無料で読める】週刊プロレス 2021年 05/26号 No.2122 [雑誌]

【無料で読める】週刊プロレス 2021年 05/26号 No.2122 [雑誌]

【無料で読める】週刊プロレス 2021年 08/04号 No.2132 [雑誌]

【無料で読める】週刊プロレス 2021年 08/04号 No.2132 [雑誌]

【無料で読める】週刊プロレス 2021年 10/06号 No.2142 [雑誌]

【無料で読める】週刊プロレス 2021年 10/06号 No.2142 [雑誌]

【無料で読める】週刊プロレス 2021年 03/10号 No.2110 [雑誌]

【無料で読める】週刊プロレス 2021年 03/10号 No.2110 [雑誌]

【無料で読める】週刊プロレス 2021年 11/10号 No.2147 [雑誌]

【無料で読める】週刊プロレス 2021年 11/10号 No.2147 [雑誌]

【無料で読める】週刊プロレス 2021年 09/08号 No.2138 [雑誌]

【無料で読める】週刊プロレス 2021年 09/08号 No.2138 [雑誌]