著者:ねっこ

ページ数:24

¥298 → ¥0

「リスクに備えた助け合い」のシステムです。

保険には公的保険と民間保険があります。公的保険には、医療保険(健康保険や国民健康保険、後期高齢者医療制度)、年金保険、労災保険、雇用保険、介護保険があります。

民間保険は大きく生命保険、損害保険、第三分野保険の3つに分けられます。公的保険の場合は国にリスクを引き受けてもらう、民間保険の場合は保険会社に引き受けてもらうことになります。

第2章 医療保険に入ってなかったら、高額医療費で借金地獄?

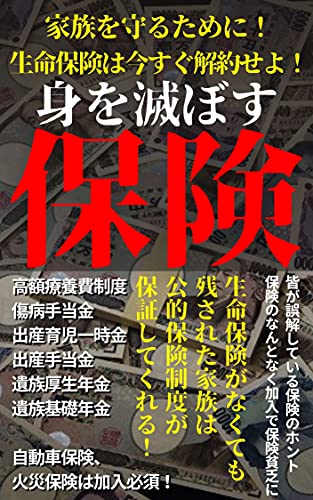

高額療養費制度は1ヶ月あたりの医療費の自己負担額が一定の限度額を超えた場合には、申請すれば払い戻しを受けられるという公的保険制度のひとつです。

第3章 生命保険に入ってなかったら、残された家族はホームレス?

公的年金には、老後になってから受け取ることができる老齢給付以外に、被保険者が死亡した場合の遺族年金という制度があります。被保険者が会社員や公務員の場合、その夫を亡くした妻は、一生涯にわたり遺族厚生年金を受け取ることができます。さらに遺族厚生年金に加えて、18歳までの子供がいる場合は、子供の数に応じて遺族基礎年金も受け取れる制度です。

第4章 終身保険なら絶対に補償があるから安心?

個人年金保険と終身保険は必ず保険金を受け取れる保険です。ともに貯蓄性は高いのですが、金利が契約時に固定されており、インフレに太刀打ちできいため、加入自体を避けた方が良いです。

第5章 民間保険は色々あるけど、とりあえず入っておけば安心?

民間保険にはこれまで説明してきた医療保険や生命保険、個人年金保険に加えて、実に多種多様な種類の商品があります。他には、子供の教育費を確保するための学資保険、保険と貯蓄を両方備えた養老保険や貯蓄型生命保険、ペット保険などがあります。医療保険や生命保険、個人年金保険については見直すべきと述べてきましたが、上記した保険ははっきり言って不要です。

第6章 保険はよく分からないから、保険屋さんに無料相談するのが一番?

保険屋さんに生命保険や医療保険の相談をしてはいけません。相談が無料の理由は、保険商品を販売しているからです。いくらあなたが資産を持っていようと、現在加入している保険が最適であっても「保険は不要」という選択肢は保険屋さんには存在しないのです。また、どの保険会社に属さないタイプの相談所もありますが、あれは紹介料で儲けているので、基本的には保険の紹介と勧誘が前提となります。保険屋さんに安易に相談する前に、お金が「いつ」「いくら」「どんなとき」「だれのために」必要になるのか、お金を確保する方法は保険以外にもないか考えてみましょう。

シリーズ一覧

- 同シリーズの電子書籍はありませんでした。

この期間中は料金が980円→0円となるため、この記事で紹介している電子書籍は、すべてこのKindle Unlimited無料体験で読むことが可能です。

こちらの電子書籍も読まれています

【無料で読める】ギターコードとスケールの覚え方CAGED SYETEM & MORE: ギターの指板全域のコードとスケールの仕組みが簡単に分かる ギターのコード理論と指板

【無料で読める】ギターコードとスケールの覚え方CAGED SYETEM & MORE: ギターの指板全域のコードとスケールの仕組みが簡単に分かる ギターのコード理論と指板

【無料で読める】2021年に副業を始める方必見!在宅副業10選:会社員でも月5万円稼げるあなたが知っている副業、古くないですか?【副業】【初心者】

【無料で読める】2021年に副業を始める方必見!在宅副業10選:会社員でも月5万円稼げるあなたが知っている副業、古くないですか?【副業】【初心者】

【無料で読める】実話ナックルズ 2022年 06・07月合併号 [雑誌] 実話ナックルズ[通常版]

【無料で読める】実話ナックルズ 2022年 06・07月合併号 [雑誌] 実話ナックルズ[通常版]

【無料で読める】苔道6号 苔道シリーズ

【無料で読める】苔道6号 苔道シリーズ

【無料で読める】仕事のハテナ 17のギモン

【無料で読める】仕事のハテナ 17のギモン

【無料で読める】落ちこぼれ「ゼロ」の営業チームリーダーが伝える 3つのステップで、新入社員でも100%できたノンストレス営業術

【無料で読める】落ちこぼれ「ゼロ」の営業チームリーダーが伝える 3つのステップで、新入社員でも100%できたノンストレス営業術

【無料で読める】【電子版限定 本文カラー写真】藤井聡太の軌跡~400年に1人の天才はいかにして生まれたか~

【無料で読める】【電子版限定 本文カラー写真】藤井聡太の軌跡~400年に1人の天才はいかにして生まれたか~

【無料で読める】New Navigator 数学Ⅱ+B 第11章 統計的な推測 (高校数学参考書)

【無料で読める】New Navigator 数学Ⅱ+B 第11章 統計的な推測 (高校数学参考書)

【無料で読める】PowerPointで動画作成のデザイン術 PowerPointでかんたん動画作成術シリーズ

【無料で読める】PowerPointで動画作成のデザイン術 PowerPointでかんたん動画作成術シリーズ