著者:俵箭秀樹

ページ数:33

¥300 → ¥0

「はじめに」より

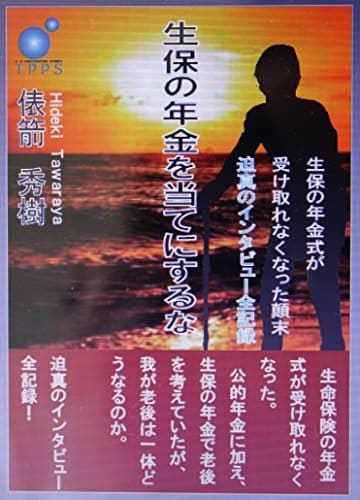

本稿では、3人称による記事風の書き方の上で論評を加える手法を避けて、できるだけありのままの会話を紹介し、年金保険加入者の当事者がいかに憤慨しているか、D生命の担当者がいかに曖昧な販売手法を使用し、加入者が65歳となった払い込み満了時に一生涯年金を受け取れるのか、受け取れないのかという結果に対して非常に無責任な販売姿勢を取り、そうした手法をD生命自体が結果的には黙認している――そうした生保業界の体質を読み取っていただきたい。

生命保険会社は、契約書の最終ページの隅の但し書きに「一生涯年金を受け取れないこともある」と書いてあるのだから、それで法的な責任は全て回避できるとする基本姿勢を根底に持って、販売・営業の現場ではセールスレディーたちが成約件数を獲得したいがために「一生涯年金(終身年金)として受け取れます」というセールストークを堂々と駆使し、一方でそうした文言、数字は書類に一切残さない。だから、20年後、30年後の65歳払い込み満了時には、果たして「終身年金を確実に受け取れる」と言ったのか、「受け取れないことがある」と注意を喚起したのか、その時となってはもはや真相を証明する方法がない。その一方で、生命保険や年金保険には全くの門外漢の素人加入者が、セールスレディーたちの甘言を信じて一生涯年金を老後の生活設計に組み込み、期待したとしても、一向に不思議はない。

年金保険をめぐる生保と加入者のやり取りを本稿で読むと、年金保険契約書の但し書きに「受け取れないこともある」と書いてあるのだから、年金を受け取れなくなったと騒ぐ加入者は、その加入者自身の知識が浅く、自己責任だと処断する方がいるかもしれない。ただ、そうしたお方にも、本稿のような事例の経験は十分にあり得ることなのだと前置きしておきたい。

さて、本稿は、400字詰め原稿用紙46枚となったが、通読すると、おそらく、D生命が一生涯年金の甘い餌をお客の目の前にぶら下げながらも、「一生涯年金が確実に受け取れる」とは最前線のセールスレディーたちに断言させず、無責任な販売姿勢で集客を図っている構図が浮き彫りになるはずだ。

こうした曖昧な結果となる年金保険商品の販売自体を、国はいまだに承認しているというのもあきれる限りだ。

20年前、30年前の右肩上がりの日本経済がバブル景気の崩壊以降、低金利、経済の低成長に突入し、資金運用益のゼロやマイナスが生じるとはほとんど想定されていなかった。

そうだからと言って、D生命や、その販売・営業の担当者たちに責任はない――とするのはいかがなものか。

一生涯年金という甘言を信じて、若い世代の加入者が毎月の生活費を切り詰めて何十年も払い続けるその苦労を想像してほしい。

「経済情勢が変わり、運用益を上げることができませんでしたので、一生涯年金は無かったことにしてください」と言われても、その甘言を聞かなければ、長期国債を買って得られたはずの利益、国民年金加入者であれば国民年金受給額を補う国民年金基金に加入したことにより得られたはずの利益については、D生命は一体何と弁解するのだろうか。もちろん「それはそれ、これはこれ、わたくしどもD生命としては、国債購入や国民年金基金加入で得られたはずの利益には、全く関わりのないことでございます」と言うにきまっている。

まことに、生命保険業界の年金保険の販売については、不誠実で正当性に欠ける営業姿勢だと断罪したい。

こうした不誠実な企業はいずれ、消費者の厳しい千里眼の下で排除されていくことにならざるを得ないだろう。

本稿では、3人称による記事風の書き方の上で論評を加える手法を避けて、できるだけありのままの会話を紹介し、年金保険加入者の当事者がいかに憤慨しているか、D生命の担当者がいかに曖昧な販売手法を使用し、加入者が65歳となった払い込み満了時に一生涯年金を受け取れるのか、受け取れないのかという結果に対して非常に無責任な販売姿勢を取り、そうした手法をD生命自体が結果的には黙認している――そうした生保業界の体質を読み取っていただきたい。

生命保険会社は、契約書の最終ページの隅の但し書きに「一生涯年金を受け取れないこともある」と書いてあるのだから、それで法的な責任は全て回避できるとする基本姿勢を根底に持って、販売・営業の現場ではセールスレディーたちが成約件数を獲得したいがために「一生涯年金(終身年金)として受け取れます」というセールストークを堂々と駆使し、一方でそうした文言、数字は書類に一切残さない。だから、20年後、30年後の65歳払い込み満了時には、果たして「終身年金を確実に受け取れる」と言ったのか、「受け取れないことがある」と注意を喚起したのか、その時となってはもはや真相を証明する方法がない。その一方で、生命保険や年金保険には全くの門外漢の素人加入者が、セールスレディーたちの甘言を信じて一生涯年金を老後の生活設計に組み込み、期待したとしても、一向に不思議はない。

年金保険をめぐる生保と加入者のやり取りを本稿で読むと、年金保険契約書の但し書きに「受け取れないこともある」と書いてあるのだから、年金を受け取れなくなったと騒ぐ加入者は、その加入者自身の知識が浅く、自己責任だと処断する方がいるかもしれない。ただ、そうしたお方にも、本稿のような事例の経験は十分にあり得ることなのだと前置きしておきたい。

さて、本稿は、400字詰め原稿用紙46枚となったが、通読すると、おそらく、D生命が一生涯年金の甘い餌をお客の目の前にぶら下げながらも、「一生涯年金が確実に受け取れる」とは最前線のセールスレディーたちに断言させず、無責任な販売姿勢で集客を図っている構図が浮き彫りになるはずだ。

こうした曖昧な結果となる年金保険商品の販売自体を、国はいまだに承認しているというのもあきれる限りだ。

20年前、30年前の右肩上がりの日本経済がバブル景気の崩壊以降、低金利、経済の低成長に突入し、資金運用益のゼロやマイナスが生じるとはほとんど想定されていなかった。

そうだからと言って、D生命や、その販売・営業の担当者たちに責任はない――とするのはいかがなものか。

一生涯年金という甘言を信じて、若い世代の加入者が毎月の生活費を切り詰めて何十年も払い続けるその苦労を想像してほしい。

「経済情勢が変わり、運用益を上げることができませんでしたので、一生涯年金は無かったことにしてください」と言われても、その甘言を聞かなければ、長期国債を買って得られたはずの利益、国民年金加入者であれば国民年金受給額を補う国民年金基金に加入したことにより得られたはずの利益については、D生命は一体何と弁解するのだろうか。もちろん「それはそれ、これはこれ、わたくしどもD生命としては、国債購入や国民年金基金加入で得られたはずの利益には、全く関わりのないことでございます」と言うにきまっている。

まことに、生命保険業界の年金保険の販売については、不誠実で正当性に欠ける営業姿勢だと断罪したい。

こうした不誠実な企業はいずれ、消費者の厳しい千里眼の下で排除されていくことにならざるを得ないだろう。

シリーズ一覧

- 同シリーズの電子書籍はありませんでした。

Kindle Unlimitedは、現在30日間無料体験キャンペーンを行っています!

この期間中は料金が980円→0円となるため、この記事で紹介している電子書籍は、すべてこのKindle Unlimited無料体験で読むことが可能です。

こちらの電子書籍も読まれています

【無料で読める】ドンケツ (2) (ヤングキングコミックス)

【無料で読める】ドンケツ (2) (ヤングキングコミックス)

【無料で読める】金持ちじいちゃん「人生安泰・お金のプロフェッショナルになれる教科書」この本を読めば老後の2000万円問題を解決できます。

【無料で読める】金持ちじいちゃん「人生安泰・お金のプロフェッショナルになれる教科書」この本を読めば老後の2000万円問題を解決できます。

はじめての資産運用~投資の基本から全てを学べ!~【投資信託】【つみたてNISA】【株】【外貨預金】【FX】【iDeCo】

はじめての資産運用~投資の基本から全てを学べ!~【投資信託】【つみたてNISA】【株】【外貨預金】【FX】【iDeCo】

【無料で読める】米国史入門: 建国からトランプ政権まで (歴史、ノンフィクション、米国史)

【無料で読める】米国史入門: 建国からトランプ政権まで (歴史、ノンフィクション、米国史)

【無料で読める】起業家、経営者の方へ不倒不屈13巻: 創業37年の飲食店経営者です。四度の倒産危機を乗り越えスタッフを殺めて刑務所へ獄中に居ても4千万稼いだ方法とは?妻に会社を乗っ取られ無一文の丸裸で追放される。それでも新店オープン直後、半年で3回TVに取り上げられた方法とは? (ノンフィクション)

【無料で読める】起業家、経営者の方へ不倒不屈13巻: 創業37年の飲食店経営者です。四度の倒産危機を乗り越えスタッフを殺めて刑務所へ獄中に居ても4千万稼いだ方法とは?妻に会社を乗っ取られ無一文の丸裸で追放される。それでも新店オープン直後、半年で3回TVに取り上げられた方法とは? (ノンフィクション)

【無料で読める】女サムライ日本を飛び出す (ノンフィクション)

【無料で読める】女サムライ日本を飛び出す (ノンフィクション)

【無料で読める】カブール・ノート 増補版: 戦争しか知らない子どもたち (ノンフィクション)

【無料で読める】カブール・ノート 増補版: 戦争しか知らない子どもたち (ノンフィクション)

【無料で読める】思いが伝わる 座敷わらしの世界観 旅行記: ノンフィクション 体験記

【無料で読める】思いが伝わる 座敷わらしの世界観 旅行記: ノンフィクション 体験記

【無料で読める】ソープランドの大切なパパ(自分の価値を見つけてくれた) 生き方を教えてくれた【大切なパパたちとの出会い】ノンフィクション!

【無料で読める】ソープランドの大切なパパ(自分の価値を見つけてくれた) 生き方を教えてくれた【大切なパパたちとの出会い】ノンフィクション!

【無料で読める】ボーナスに頼らない生き方をする方法: 夏・冬のボーナスに頼らず月間売上2,000万円を達成するための たった3つのテクニック【財務会計】【労働政策】【ノンフィクション】

【無料で読める】ボーナスに頼らない生き方をする方法: 夏・冬のボーナスに頼らず月間売上2,000万円を達成するための たった3つのテクニック【財務会計】【労働政策】【ノンフィクション】